こんにちは。 30年近く主婦をやっているのに 未だに 理想の家計に至れなくて うだうだしています。

(情けない。)

そうならない理由。。。。

●借金、筆頭に 支出が多く お金の割り振りがうまくできない。

●予備費がないので、ちょっとしたことで 赤字になり、何がなんだかわからなくなる。

理想の家計簿

すぐに、借金がなくなったり、予備費が貯められたり、と、改善するわけでもないので 自分の中の理想の家計簿を作ってみることにしました。

いわゆる、見本です。

こうなれば、いいなあ~。という。

別名、妄想家計簿と、言います(笑)

【理想の家計簿】

収入

夫 280,000

自分 170,000

収入合計 ¥450,000 ← こちらは現実。

固定費 。。。銀行引き落とし分

住宅ローン 83,000

車ローン 24,000

電気 15,000 (年間平均)

ガス 15,000 ( 〃 )

水道 10,000

携帯代 12,000

ネット回線 8,000

保険 20,000

合計 ¥187,000

流動費 。。。現金管理分

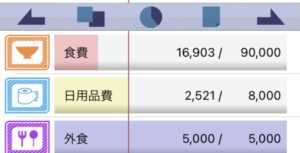

食費 90,000

日用品費 10,000

医療費&衣料費 10,000

夫小遣い 50,000

自分小遣い 10,000

犬費 10,000

雑費 20,000

合計 ¥200,000

残金 ¥63,000

ちょっと贅沢気味に 割り振りしてみましたが、借金がないと 63,000円も余ります。

もちろん この分は貯金ですが。。。。

そして、食費9万円は、子供たちがいる想定です。

いるなら、食費を入れてもらわないといけない。。。というか、入れてもらいますので、

一人 1万円としても、3万円の収入増しになります。

ということは、あと3万円貯金できますね。

あ~ 理想だな。

早くこんな 家計簿やりくりしたいです。

こんな、状態だったら 家計簿付けるのも楽しいでしょうね。

理想家計簿への近道は ”借金返済”

もう、当たり前ですが、借金返済。これを完了しないことには、絶対に理想の家計簿にはなりません。

さっきの 理想の家計簿は、エクセルで仕上げて 家計簿の1ページ目に 貼っておくことにします。

毎日、これを見て 何がどう違うのか、どこがオーバーしたのか 検証しながら、日々を過ごします。

本当に 悠長なこと言ってられないんです。

≪いつまでも あると思うな!収入≫ です。

定年になったら、お給料は入りません。

今、頑張らないと。。。。

定年後に あの時 頑張ってよかったと、思えるように。。。。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}